Non garanti: Une fonctionnalité et non un bug

Fraser Stark

.26 Jul 2021

.Lorsque les gens apprennent pour la première fois que le Fonds de Pension Longévité offre un revenu à vie, certains font naturellement le parallèle avec les rentes viagères proposées par les compagnies d’assurance. La première question que l'on se pose souvent, c'est compréhensible, est « mais, ce taux de distribution est-il garanti? »

En bref : Non, les niveaux de distribution de Longévité ne sont pas fixes – mais cela représente l’une de ses caractéristiques de conception les plus fortes. Les compromis qui auraient été nécessaires pour ajouter une garantie auraient imposé des coûts réels ailleurs, ce qui aurait fait du fonds une solution moins efficace pour le revenu de retraite. Nous avons donc décidé de ne pas le faire.

Comment le risque s’intègre dans un portefeuille de retraite et comment nous le gérons

Les niveaux de distribution mensuelle sont revus chaque année par l’équipe de surveillance des risques, avec l’aide du comité consultatif sur la longévité, en utilisant des calculs financiers pour équilibrer le risque et l’équité pour tous les investisseurs. Ils peuvent être ajustés à la hausse ou à la baisse, mais le fonds est conçu et structuré de telle sorte qu’ils devraient augmenter avec le temps.*

En investissant de façon prudente l’actif du fonds dans un portefeuille équilibré à faible volatilité et en prenant un certain risque de marché, nous pouvons nous attendre à générer des rendements modestes la plupart des années. En ne fixant pas le taux de distribution à un niveau fixe, nous pouvons transférer ces gains du marché aux investisseurs en augmentant les distributions au fil du temps.

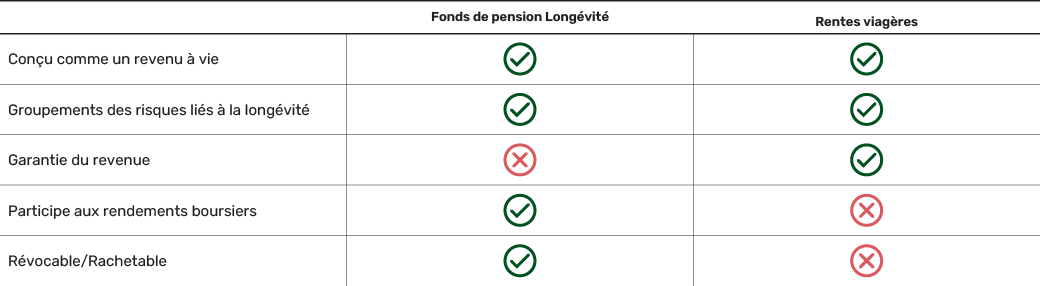

Cette structure permet également aux investisseurs (ou à leurs successions) de recouvrer leur capital impayé. Toutes ces caractéristiques sont incompatibles avec les garanties offertes sur les rentes viagères.

Comme tout dans la vie, il y a bien sûr des compromis à faire. En contrepartie de ces taux initiaux plus élevés, des hausses futures prévues et de la souplesse de la structure, les investisseurs acceptent un certain risque de marché. Mais combien d’investisseurs optent pour la sécurité garantie de leur capital en enterrant leurs liquidités dans le jardin? (Ou, de façon peut-être plus réaliste, ne détenir que des CPG dans leur portefeuille)

L’enterrement dans l’arrière-cour offrirait certainement une garantie (sans tenir compte du risque évident de vol!), mais au prix très élevé de la renonciation aux gains attendus d’un investissement sur le marché. Ce risque est quelque chose que presque tous les investisseurs acceptent et gèrent, et il ne devrait pas en être autrement lorsqu’ils investissent pour générer un revenu de retraite.

Dans le tableau ci-dessous, nous pouvons considérer un CPG ou un compte d’épargne comme un produit garanti pour les personnes qui épargnent en vue de la retraite, garanti de ne pas perdre de valeur, mais peu susceptible d’augmenter; une rente est son équivalent avec une mise en commun du risque de longévité. D'un autre côté, un portefeuille d'investissement équilibré n'est pasgaranti et accepte un certain risque de marché, et devrait donc augmenter avec le temps dans la plupart des situations; le Fonds de pension Longévité est son équivalent avec une mutualisation des risques de longévité intégrée.

« Garantie » ne signifie pas « sans risque »

En fait, il serait impossible de garantir simultanément les niveaux de paiement à chaque investisseur tout en garantissant la viabilité à long terme de l’ensemble du fonds.

Les régimes de retraite à prestations définies peuvent échouer, et il est arrivé qu’ils le fassent. Les compagnies d’assurance peuvent également vaciller, et certaines l’ont fait, notamment AIG, qui, en 2008, a dû être renflouée à hauteur de 85 milliards de dollars par la Réserve fédérale américaine pour éviter la faillite pendant la crise financière. Étant donné que leurs obligations sont fixes, il ne peut y avoir de garantie ferme qu’elles peuvent toutes les respecter, quelles que soient les conditions du marché. Cela ne veut pas dire qu’il y a équivalence avec ces organisations qui sont généralement très stables, mais plutôt qu’il y a toujours un certain degré d’incertitude qui existe sous une forme ou une autre.

Le Fonds de pension Longévité n'est pas conçu pour éliminer tout risque de marché; au lieu de cela, il est conçu pour aider à compenser le risque de longévité d'un individu, en lui offrant un revenu à vie.

L'expert en retraite Fred Vettese a exploré les compromis potentiels de différents produits de retraite dans divers scénarios de marché et a constaté, selon ses calculs, que le Fonds de pension de Longévité surpasse un fonds équilibré typique ou une rente dans un scénario de marché standard ( rendements du 50 e centile), montrant les avantages de la conception du Fonds de pension Longévité. De plus, il constate que dans le scénario de baisse extrême (rendements du 5 e centile), le fonds de pension Longévité se comporte presque aussi bien que la rente et bien mieux que le fonds équilibré.

La prochaine fois que quelqu'un vous dit : « C’est garanti! », posez-vous la question : « A quel prix? » Pour certains investisseurs, la baisse des taux fixes sur les rentes pourrait être le bon choix. Mais pour beaucoup d’autres, les avantages financiers de rester investi sur le marché dépassent largement les coûts.

Avec l’environnement actuel de taux d’intérêt bas, ainsi que l’augmentation de l’espérance de vie des Canadiens, le Fonds de pension Longévité peut jouer un rôle important en maximisant le revenu à vie d’un retraité.

Si vous souhaitez en savoir plus sur le Fond de pension Longévité et sur la meilleure façon de le mettre en œuvre dans le portefeuille de retraite de votre client ou de votre portefeuille personnel, veuillez nous contacter : https://www.retirewithlongevity.com/contact

* Bien que les distributions soient conçues pour augmenter avec le temps, elles peuvent augmenter ou diminuer. Le niveau sera évalué régulièrement et influencé par les conditions du marché et les rachats des porteurs de parts (tant volontaires que pour cause de décès). Pour les particuliers âgés de 64 ans et moins, le revenu annuel de base commence le mois suivant l’âge de 65 ans. Les paiements de revenu indiqués sont présentés avant impôts. Veuillez consulter le prospectus ou parler à votre conseiller pour plus de détails.

Le Fonds comporte une structure de fonds commun de placement unique. La plupart des fonds communs de placement font racheter leurs parts à leur valeur liquidative. En revanche, les rachats de parts de la catégorie de désaccumulation du Fonds (au gré du porteur ou au décès) se feront à la valeur liquidative ou au montant du placement initial, selon le moins élevé des deux, moins les distributions reçues. Des frais peuvent s’appliquer.

Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés à la Caisse de retraite de Longévité. Cette communication ne constitue pas un conseil en placement et n’est pas adaptée aux besoins ou à la situation d’un investisseur en particulier. Parlez à votre conseiller en placement pour déterminer si le fonds de pension Longévité vous convient et lisez toujours le prospectus avant d’investir. Rien ne garantit que le montant intégral de votre placement dans le fonds vous sera rendu. Les placements dans le Fonds ne sont pas garantis, la valeur des placements dans le Fonds varie fréquemment et le rendement passé peut ne pas se répéter.

L’information contenue dans cet article provient de sources jugées fiables; toutefois, nous ne pouvons garantir qu’elle est exacte ou complète. Le présent document est fourni à des fins d’information et de formation et ne vise pas à fournir des conseils précis, notamment sur des questions de placement, des questions financières, fiscales ou autres.