Un revenu pour la vie : Comment c’est possible

Fraser Stark

.18 Jun 2021

.5 minutes à lire

Lorsque nous avons conçu le Fonds de pension de Longévité, nous voulions trouver une solution au problème croissant de l’instabilité des revenus des retraités canadiens. Pour nous, une solution simple à ce problème consiste à fournir un revenu à vie.

Avec une population vieillissante et une espérance de vie en hausse, nous savions que nous devions fournir aux Canadiens une solution pratique. Le concept de revenu à vie du Fonds de pension de Longévité, avec des distributions de départ ciblées à 6,15 % pour les personnes âgées de 65 ans, peut sembler trop beau pour être vrai, mais il est le fruit de plus de trois ans de travail acharné, d’innovation et de collaboration avec les principaux experts en matière de retraite et de pension du monde entier.

Alors comment avons-nous fait?

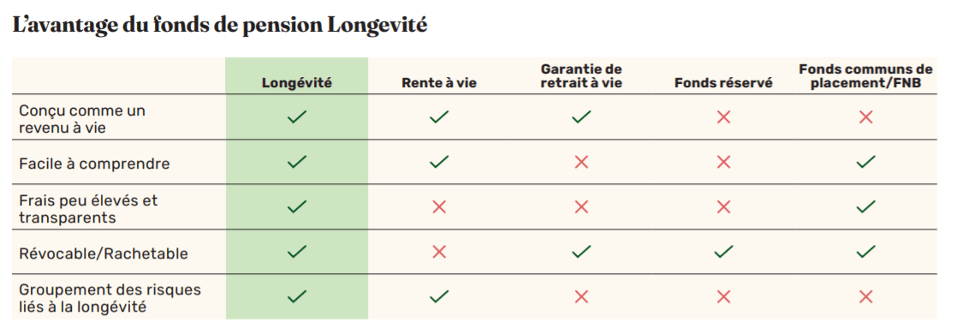

1. Ingénieur inversé – caisse de retraite

Pour construire le Fonds de pension de Longévité, nous avons commencé par faire de la rétro-ingénierie sur la façon dont les fonds de pension et les compagnies d’assurance fournissent un revenu à long terme. Pourquoi? Il existe des produits de revenu viager, mais certains (p. ex., les régimes de retraite à prestations déterminées) ne sont pas accessibles à tous et d’autres (p. ex., les rentes) ne sont pas très utilisés, soit parce qu’ils sont inflexibles (en général, l’achat d’une rente est une décision permanente où vous n’avez plus accès à votre capital une fois l’achat effectué), soit parce que les particuliers ont l’impression de parier contre une grande compagnie d’assurance sur leur propre espérance de vie.

Par conséquent, nous avons repensé la façon de fournir un revenu viager au sein d'une structure de fonds commun de placement afin que tous les Canadiens puissent avoir accès à un régime semblable à une pension à prestations déterminées où, contrairement à une rente d'assurance typique, l'investisseur peut changer d'avis et racheter temps. *

2. Rassembler une équipe talentueuse d’experts en matière de retraite

La rétro-ingénierie n’était pas un exploit facile. Nous avons participé aux discussions avec la Commission des valeurs mobilières de l’Ontario concernant la conception du fonds et avons répondu aux questions sur l’innovation et la nouveauté de la structure. Ensuite, nous avons construit des modèles et des structures actuariels semblables à ceux des grands fonds de pension.

À chaque étape, des décisions clés ont été débattues par certains des plus grands esprits de l’espace retraite. Nous avons développé le fonds en consultation avec un groupe de leaders de l'industrie, y compris l'expert international en retraite, Keith Ambachtsheer de KPA Advisory Services Ltd.; Bonnie-Jeanne MacDonald, Administrateur of Financial Security Research à l'Institut national sur le vieillissement de l'Université Ryerson; ainsi que Fred Vettese, auteur sur les finances de la retraite et ancien actuaire en chef de Morneau Shepell.

3. Fournir un revenu à vie grâce à la mutualisation du risque de longévité

Ce qui fait du fonds une solution unique, c’est qu’il intègre les principes de la mise en commun du risque de longévité dans la structure d’un OPC. Pour ce faire, nous avons travaillé en étroite collaboration avec nos partenaires dépositaires et chargés de la tenue des dossiers pour collecter et fournir les données d'investisseur requises. Nos modèles tiennent également compte d’hypothèses actuarielles qui ont été examinées et soumises à des simulations de crise par Morneau Shepell.

Cette stratégie a été adoptée pour combler l'écart d'épargne-retraite, afin que les Canadiens n'aient plus à s'inquiéter si leur revenu à la retraite durera toute leur vie, quelle que soit sa durée.

La mutualisation du risque de longévité expliquée

Le « pooling » du risque de longévité regroupe le risque individuel de chaque investisseur de survivre à son revenu avec d’autres investisseurs dans un pool, réduisant ainsi le risque collectif. Il s'agit du même concept général qui sous-tend les régimes de retraite et est cité comme la stratégie optimale pour puiser dans la richesse à la retraite par de nombreux spécialistes de la retraite. 1

Afin de mutualiser de manière appropriée le risque de longévité, le Fonds de pension de longévité regroupe les investisseurs individuels en cohortes de personnes ayant à peu près le même âge - par exemple, les personnes nées entre 1954 et 1956. Bien que les actifs du fonds soient gérés comme un seul portefeuille, les taux de distribution sont établis pour chaque cohorte de façon indépendante.

Avec cette structure de mutualisation des risques, lorsqu'un investisseur décède et quitte la cohorte, il est automatiquement remboursé au moindre soit du capital restant de son investissement initial qui n'a pas encore été versé via des distributions, soit de la valeur liquidative (VL) de leur investissement initial (si la valeur liquidative a diminué). Les profits tirés du placement initial de l’épargnant (que nous appelons les « crédits de longévité ») demeurent dans le fonds et seront distribués aux autres membres du groupe à titre de revenu tiré du revenu du fonds.

C'est cette conception structurelle qui devrait permettre d'augmenter les niveaux de distribution pour les investisseurs restants au fil du temps, à mesure que davantage de crédits de longévité sont ajoutés au pool. ** Ces crédits de longévité réduisent le rendement net requis pour le fonds à environ 3,75 % pour générer le revenu viager taux que nous ciblons.

Essentiellement, les personnes quittent le fonds plus rapidement que les dollars, ce qui laisse plus de dollars par personne dans le fonds. Pour un exemple d'étude de cas détaillant comment cela se déroulerait, veuillez lire ici.

Bien entendu, les distributions ne sont pas garanties et pourraient augmenter ou diminuer. Toutefois, nous avons confiance en la conception de ce produit et nous croyons que nous maintiendrons nos taux de distribution cibles, car nous avons utilisé des hypothèses prudentes pour établir les niveaux de distribution initiaux.

En fin de compte, notre mission avec ce fonds est de donner aux gens la stabilité et la confiance nécessaires pour tirer le meilleur parti de leurs années post-travail.

Nous sommes extrêmement satisfaits de notre solution et fiers d’être recommandés par l’Association canadienne des retraités (C.A.R.P.), la plus grande association de défense des intérêts des Canadiens âgés qui promeut un accès équitable aux soins de santé, la sécurité financière et l’absence d’âgisme.

Si vous avez d'autres questions sur la façon dont cela est possible, veuillez consulter notre foire aux questions, et n'hésitez pas à nous contacter à contact@retirewithlongevity.com.

1. Milevsky, Moshe Arye et Huaxiong, Huang, The Utility Value of Longévité Risk Pooling : Analytic Insights (10 mars 2018). Disponible sur SSRN : https://papers.ssrn.com/sol3/papers.cfm?abstract_id=3138280

Un sondage en ligne a été réalisé auprès de 1 503 Canadiens entre le 18 mai 2021 et le 20 mai 2021, en utilisant le panel en ligne d’Angus Reid. À des fins de comparaison, un échantillon probabiliste de cette taille comporte une marge d’erreur estimative (qui évalue la variabilité d’échantillonnage) de +/- 2,4 %, 19 fois sur 20.

* Le Fonds a une structure de fonds communs de placement unique. La plupart des fonds communs de placement rachètent leurs parts à leur valeur liquidative. En revanche, les rachats de parts de la catégorie de désaccumulation du Fonds (au gré du porteur ou au décès) se feront à la valeur liquidative ou au montant du placement initial, selon le moins élevé des deux, moins les distributions reçues. Vous pouvez toujours avoir accès au moins élevé des montants suivants : le capital impayé (la valeur initiale de votre placement moins tout versement de revenu effectué) ou votre valeur liquidative. Des frais peuvent s’appliquer. Veuillez consulter le prospectus ou parler à votre conseiller pour plus de détails.

**Bien que les distributions soient conçues pour augmenter au fil du temps, elles peuvent augmenter ou diminuer et ne sont jamais garanties. Le niveau sera évalué régulièrement et influencé par les conditions du marché et les rachats des porteurs de parts (tant volontaires que pour cause de décès). Pour les particuliers âgés de 64 ans et moins, le rendement des placements est réinvesti, et les distributions commencent au cours du mois suivant l’âge de 65 ans. La calculatrice suppose un rendement net annualisé de 3,75 %. Les paiements de revenu indiqués sont présentés avant impôts. Veuillez consulter le prospectus ou parler à votre conseiller pour plus de détails.

Les déclarations prospectives ne sont pas garanties

Certaines déclarations figurant sur cette page peuvent être de nature prospective. Les déclarations prospectives sont des déclarations de nature prévisionnelle qui sont fondées sur des conditions ou des événements futurs ou qui s’y rapportent, ou qui comportent des mots comme « peut », « sera », « devrait », « pourrait », « prévoir », « anticiper », « intention », « planifier », « croire », « estimer » ou toute autre expression semblable. Puisque les déclarations qui concernent l’avenir ou qui contiennent autre chose que des renseignements historiques sont exposées à divers risques et incertitudes, les résultats, les actions ou les événements réels peuvent différer sensiblement de ceux envisagés dans les déclarations prospectives. Celles-ci ne garantissent pas les rendements futurs et sont, par nature, fondées sur de nombreuses hypothèses. Bien que les déclarations prospectives contenues dans ce document soient fondées sur ce que Purpose considère comme des hypothèses raisonnables, Purpose ne peut garantir que les résultats réels seront conformes à ces déclarations. Le lecteur est invité à examiner attentivement les déclarations prospectives et à ne pas y accorder une confiance excessive. À moins que la loi applicable ne l’exige, la société n’a ni l’intention ni l’obligation de mettre à jour ou de réviser les déclarations prospectives à la lumière de nouvelles données, d’événements futurs ou autre, et décline toute responsabilité à cet égard.