Quand devriez-vous cotiser au RPC?

Purpose Investments

.28 Oct 2022

.Le Régime de pensions du Canada (RPC) est l’un des deux principaux piliers du système public de revenu de retraite du Canada et constitue une source de revenu à vie indexé sur l’inflation. Toutefois, bon nombre d’entre eux ne se rendent pas compte que le moment où ils décident de commencer à recevoir des prestations du RPC peut modifier considérablement le montant reçu.

Il n’y a pas de solution universelle pour décider du moment où il convient de cotiser au RPC, et il y a de nombreux facteurs à prendre en considération avec votre planificateur financier. Par exemple, vous pouvez ouvrir le versement de vos prestations du RPC le mois suivant votre 60ᵉ anniversaire, mais vous pouvez aussi le reporter jusqu’à votre 70ᵉ anniversaire.

Mais que se passe-t-il dans les deux cas? Nous allons jeter un coup d’oeil.

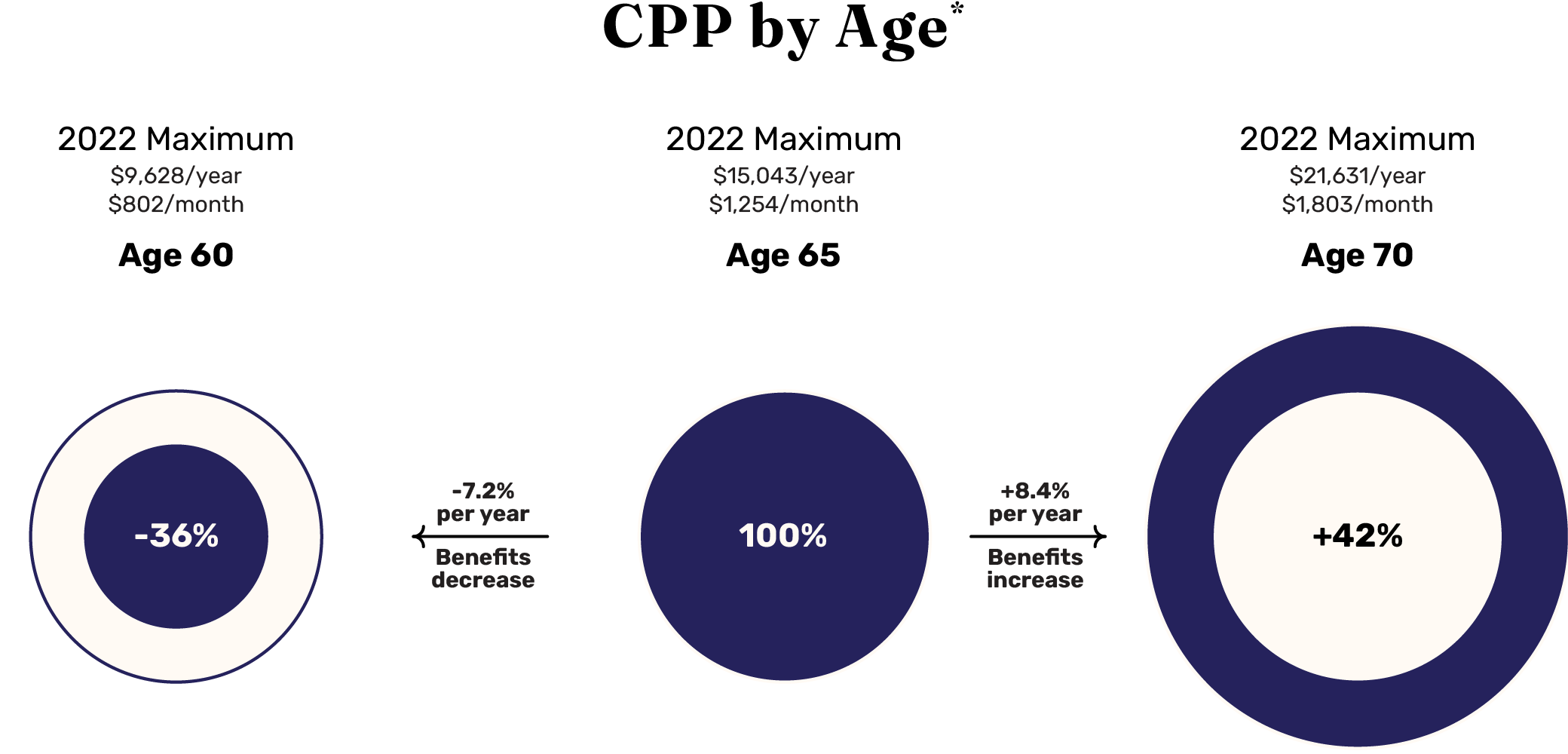

Paiements maximaux du RPC pour 2022

(A titre indicatif seulement)

(A titre indicatif seulement)

Comme je l’ai mentionné plus tôt, vous pouvez ouvrir vos cotisations au RPC et recevoir vos prestations le mois suivant l’âge de 60 ans. Mais cela diminue cependant le montant que vous recevez. Pour chaque mois précédant votre 65ᵉ anniversaire, votre montant total est réduit de 0,6 %. Donc, si vous commencez à recevoir vos prestations du RPC à 60 ans, votre montant total est réduit de 36 %.

À l’inverse, le montant que vous recevez augmente de 0,7 % chaque mois après votre 65ᵉ anniversaire. Cette augmentation mensuelle s’ajoute à 42 % lorsque vous atteignez 70 ans – veuillez noter que, même si vous pouvez continuer à retarder votre versement après 70 ans, le montant que vous recevez du RPC n’augmente pas, de sorte que cela ne présente aucun avantage.

Le montant que vous recevez chaque mois dépend de quelques facteurs, comme le nombre total d’années travaillées et votre salaire, qui détermine vos cotisations au RPC – selon le gouvernement du Canada, le montant moyen pour une personne nouvellement retraitée en juillet 2022 est de 72 761 $.

(A titre indicatif seulement)

(A titre indicatif seulement)

Le choix évident serait peut-être de reporter l’entrée en vigueur du RPC à 70 ans, mais ce n’est pas aussi clair. Ce qui est bon pour vous ne l’est peut-être pas pour quelqu’un d’autre. Il faudrait discuter de ce qui est le mieux pour vous avec votre planificateur financier, mais voyons pourquoi on pourrait choisir 60, 65 ou 70 ans.

RPC à 60 ans

Le RPC est ajusté en fonction de l’inflation, mais vos prestations sont réduites de façon permanente de 36 %. Si vous vivez dans la 90ᵉ année (une possibilité réelle), c’est plus de 30 ans de moins – il ne faut pas se le cacher, cela réduit considérablement le montant total que vous percevez. Bien sûr, c’est une période plus longue pour recevoir des paiements, mais à un taux beaucoup plus bas.

Vous vous dites peut-être : « J’ai contribué à cela presque toute ma vie. Je veux juste en tirer quelque chose le plus tôt possible. » Et ce sentiment est tout à fait compréhensible. C’est aussi là que votre planificateur financier devrait intervenir, en décomposant les éléments fondamentaux de votre régime de retraite et les flux de trésorerie à la retraite pour voir s’il est logique de le prendre maintenant.

La première et la plus flagrante raison pour laquelle une personne choisirait de commencer à recevoir ses prestations du RPC à 60 ans, c’est qu’elle a besoin de cet argent maintenant. Les besoins financiers immédiats dépassent les pertes futures. Peut-être ont-ils été mis à pied plus tard dans leur carrière ou ont-ils dû prendre une retraite anticipée en raison d’une mauvaise santé physique.

Une autre raison d’envisager de toucher des prestations du RPC à 60 ans, c’est si l’espérance de vie est plus courte. Peut-être que vous êtes aux prises avec une maladie, ou peut-être qu’un parent ou un frère ou une sœur est décédé prématurément. Pour une raison ou une autre, si votre espérance de vie est beaucoup plus courte que celle de la plupart des autres Canadiens, il pourrait être logique de commencer à cotiser au RPC plus tôt.

RPC à 65 ans

L’âge de 65 ans est l’âge par défaut pour bien des choses liées à la retraite, mais il faut faire plus de planification que de simplement l’accepter, parce que c’est l’âge auquel tout le monde le fait.

Mais il y a des raisons valables pour lesquelles vous voudriez commencer à percevoir des prestations à 65 ans. Peut-être que vous venez de prendre votre retraite et que vous devez remplacer le flux de revenu perdu ou que vous voulez conserver le plus de votre régime enregistré d’épargne-retraite (REER) et d’autres épargnes possible pour les léguer à vos enfants.

Beaucoup de gens dépensent et voyagent plus tôt à la retraite qu’à l’âge de 88 ans (ce qui n’est pas hors de question, croyez-moi). Le flux de revenus supplémentaire peut vous aider à rayer des éléments de votre liste de priorités plus tôt à la retraite. Sachez que vous renoncez à la possibilité d’augmenter les prestations du RPC et que cela cadre avec votre régime de retraite.

RPC à 70 ans

Bien que la situation de chacun soit différente, il est souvent logique sur le plan financier de retarder le versement des prestations du RPC jusqu’à l’âge de 70 ans. Comme on l’a mentionné plus tôt, chaque mois que vous attendez après 65 ans, le montant que vous recevez augmente de 0,7 % pour atteindre un total de 42 % lorsque vous atteignez 70 ans, en plus des ajustements pour tenir compte de l’inflation.

Dr. Bonnie-Jeanne MacDonald, directrice de la recherche sur la sécurité financière à l’Institut national sur le vieillissement de l’Université métropolitaine de Toronto et membre du Comité consultatif sur la longévité, estime que « le fait de retarder le plus longtemps possible le versement des prestations [du RPC] est l’approche la plus sûre et la moins coûteuse pour obtenir un revenu de pension plus sûr et sans souci, qui dure toute la vie et suit l’inflation ».

Il peut sembler contre-intuitif de retarder le versement des prestations du RPC et de puiser dans le reste de vos actifs – même stressant. Toutefois, les Canadiens vivent aussi beaucoup plus longtemps, ce qui crée le risque d’épuiser leurs économies. Dépenser votre REER dans la soixantaine tout en reportant le RPC, c’est comme convertir vos actifs à risque en revenu viager garanti qui augmentera avec le temps.

L’essentiel

Il n’y a pas de solution universelle pour déterminer à quel moment commencer à recevoir vos prestations du RPC. Ce qui convient le mieux à votre situation particulière n’est peut-être pas la même chose pour quelqu’un d’autre. Il s’agit d’une conversation que vous devriez avoir avec votre planificateur financier, car avoir les bonnes données vous aidera à prendre une décision éclairée. Mais vous recevrez toujours plus si vous attendez, même si vous prenez une retraite anticipée.

Si votre plus grande crainte à la retraite est d’épuiser votre épargne, pourquoi ne pas concevoir vos sources de revenu de retraite pour vous protéger contre ce risque très réel? Le fonds de pension Longevity est un autre outil pour fournir un revenu viager supplémentaire avec un taux de départ attrayant qui est conçu pour augmenter avec le temps. Son exposition aux actifs réels, comme l’énergie, l’immobilier et les infrastructures, aide à protéger les portefeuilles contre l’inflation.

Parlez à votre conseiller pour savoir comment la Longévité peut s’intégrer à votre portefeuille, ou communiquez avec nous si vous souhaitez discuter avec notre spécialiste en revenu de retraite.

* « Dates de versement de la retraite du RPC pour 2022 : Combien de RPC vais-je toucher? » Wealthsimple : https : / / www.wealthsimple.com / en-ca / learn / how-much-cpp-retirement

La caisse de retraite Longévité est conçue pour fournir un revenu à vie, avec un paiement de revenu annuel cible initial de 6,15 % pour un particulier de 65 ans. Les paiements sont conçus pour augmenter à long terme; toutefois, ils peuvent augmenter ou diminuer pour refléter le rendement des placements sous-jacents et d’autres facteurs comme les résultats de mortalité de la cohorte. Une solution de revenu viager classique pourrait inclure une rente viagère assortie d’une période de garantie de 10 ans, dont le paiement initial fixe moyen est de 5,76 % pour les hommes de 65 ans (source : Cannex, 19 mai 2021).

Un placement dans un fonds d’investissement peut donner lieu à des commissions, à des commissions de suivi, à des frais de gestion et à d’autres frais. Le prospectus contient des renseignements détaillés importants sur le fonds d’investissement. Veuillez lire le prospectus avant d’investir. Rien ne garantit qu’un fonds atteindra son objectif de placement, et sa valeur liquidative, son rendement et le rendement de ses placements fluctueront de temps à autre selon la conjoncture du marché. Si les titres sont achetés ou vendus sur un marché boursier, il se peut que vous payiez plus ou receviez moins que leur valeur liquidative actuelle. Les fonds de placement ne sont pas garantis, leur valeur fluctue fréquemment et leur rendement passé n’est pas indicatif de leur rendement futur. Le revenu sous forme de distributions du Fonds n’est pas garanti, et la fréquence et le montant des distributions peuvent augmenter ou diminuer. Le Fonds a une structure de fonds communs de placement unique. La plupart des fonds communs de placement rachètent leurs parts à leur valeur liquidative. En revanche, les rachats des parts de la catégorie Décumulation du Fonds (qu’ils soient volontaires ou liés à un décès) se feront à la valeur liquidative ou au prix d’achat initial moins les distributions versées, selon le moins élevé de ces deux montants.

Ces renseignements sont fournis à titre indicatif seulement. Le présent document ne constitue pas un rapport de recherche officiel et ne doit pas servir de fondement à une décision de placement. Les tendances historiques n’impliquent pas, ne prévoient pas et ne garantissent pas de résultats futurs. Les renseignements sont en vigueur à la date indiquée et peuvent être modifiés sans préavis. Rien dans les présentes ne constitue une prévision ou une projection d’événements futurs ou du comportement futur du marché.

Le Fonds de pension Longévité est géré par Purpose Investments Inc. Le présent document ne constitue pas un conseil en placement et n’est pas adapté aux besoins ni à la situation de tout investisseur. Parlez avec votre conseiller en valeurs pour savoir si le Fonds de pension Longévité vous convient et consultez toujours le prospectus avant d’investir. Rien dans ce document ne doit être considéré comme une sollicitation d’achat ou une offre de vente, ou une recommandation pour un titre ou tout autre produit ou service, à toute personne dans toute juridiction où une telle sollicitation, offre, recommandation, achat ou vente serait illégal en vertu des lois de cette juridiction. Aucune commission de valeurs mobilières ou autorité réglementaire semblable n’a examiné ce document, et quiconque donne à entendre le contraire commet une infraction. Les renseignements qui figurent dans ce document sont jugés exacts et fiables, mais nous ne pouvons pas garantir qu’ils sont complets ou à jour en tout temps. L’information fournie est susceptible d’être modifiée sans préavis.

Ce document comporte certaines déclarations prospectives. Les déclarations prospectives sont des énoncés de nature prévisionnelle qui sont fondés sur des conditions ou des événements futurs ou qui s’y rapportent, ou qui comportent des mots comme « peut », « sera », « devrait », « pourrait », « prévoir », « anticiper », « intention », « planifier », « croire », « estimer » ou toute autre expression similaire. Puisque les déclarations qui concernent l’avenir ou qui contiennent autre chose que des renseignements historiques sont exposées à divers risques et incertitudes, les résultats, les actions ou les événements réels peuvent différer sensiblement de ceux envisagés dans les déclarations prospectives. Les déclarations prospectives ne représentent pas des garanties du rendement futur et sont, en raison de leur nature, fondées sur de nombreuses hypothèses. Bien que les déclarations prospectives comprises dans ce document découlent d’hypothèses que Purpose Investments et le gestionnaire de portefeuille estiment raisonnables, ceux-ci ne peuvent pas garantir que les résultats réels correspondront à ces déclarations prospectives. Le lecteur est invité à examiner attentivement les déclarations prospectives et à ne pas y accorder une confiance excessive. À moins que la loi applicable ne l’exige, la société n’a ni l’intention ni l’obligation de mettre à jour ou de réviser les déclarations prospectives à la lumière de nouvelles données, d’événements futurs ou autre, et décline toute responsabilité à cet égard.