Jusqu’à ce que la mort nous sépare : Comment les couples peuvent se créer un revenu de retraite à vie

Clayton Brown

.7 Oct 2021

.6 minutes à lire

À l’approche de la retraite, nous commençons à passer plus de temps à penser à notre mortalité, surtout lorsque nous prévoyons que notre avenir sera probablement plus court que notre passé. Parmi les nombreuses réflexions que cela suscite, la façon dont notre partenaire/conjoint sera pris en charge financièrement après notre départ est une considération importante. En vue de la préparation de la retraite et de la planification de la succession que nous laisserons derrière nous, il existe diverses options et décisions à prendre en considération. Examinons quelques éléments courants du casse-tête de la retraite sous cet angle, à savoir les comptes enregistrés, le Régime de pensions du Canada (RPC) et la Sécurité de la vieillesse (SV), ainsi que d’autres solutions de revenu.

Comptes enregistrés

Ces comptes, qui comprennent votre REER / FERR, votre CRI / FRV et votre CELI, vous permettent de désigner un bénéficiaire direct ou un titulaire / rentier remplaçant. En termes simples, si vous désignez votre conjoint comme bénéficiaire, le solde de votre compte peut leur être transféré sans conséquences fiscales défavorables au décès. C'est très avantageux, car les impôts constituent une partie importante du casse-tête de la retraite (ou du cumul) que tant de Canadiens cherchent à résoudre.

Solutions de revenu viager

Plusieurs produits peuvent venir à l’esprit ici. Un régime de retraite à prestations déterminées (PD) peut offrir des prestations de survie – souvent entre 60 % et 100 % – qui peuvent être sélectionnées au moment où la prestation de retraite commence. Plus la prestation de survivant est élevée, plus le revenu viager initial sera faible. Malheureusement, la plupart des Canadiens d’aujourd'hui n’ont pas le luxe d’avoir accès à ce type de pension.

Annuités

Les rentes offrent parfois des garanties et des avantages pour les survivants. Mais comme pour les régimes de retraite à prestations déterminées, plus vous assurez de fonds à votre conjoint survivant, plus vos paiements de revenu seront faibles. Et la flexibilité offerte est faible : généralement, une fois que vous achetez une rente, vous ne pouvez pas modifier les conditions du contrat. Cela signifie que vous ne pouvez pas passer à un autre type de rente ou récupérer votre argent. Leur forte probabilité de revenu garanti est contrebalancée par leur manque de souplesse.

Le Régime de pensions du Canada et la Sécurité de la vieillesse

Le RPC est une réserve d'argent bien gérée qui devrait être viable pendant au moins 75 ans¹ – une source de revenu très sûre pour les Canadiens. Selon le scénario le plus courant pour les personnes de plus de 65 ans, le conjoint survivant recevra 60 % de la pension de retraite du cotisant, jusqu’à concurrence de la prestation maximale du RPC pour un particulier d’environ 1 200 $ par mois.²

Par contre, la SV, qui est payée à partir de l’assiette fiscale du gouvernement et qui est donc très sûre, n’offre aucune prestation de survivant – quand vous partez, votre SV aussi.

Le Fonds de pension Longévité

La longévité a été conçue de manière à offrir un paiement de revenu de départ plus élevé que les autres solutions de revenu viager, avec des paiements qui ne peuvent être transmis à un conjoint ou à un partenaire. Cela signifie qu’à votre décès, les parts que vous déteniez sont automatiquement rachetées pour toute valeur restante et pourraient alors aller à votre conjoint survivant. N’oubliez pas que la valeur de rachat correspond au montant le moins élevé entre le placement initial moins le total des distributions reçues et la valeur liquidative du placement. Cela signifie que votre placement dans Longévité a une valeur de rachat décroissante qui finira par atteindre 0 $ après environ 12 à 16 ans. Les couples doivent considérer ce fonds de manière réfléchie lorsqu’ils planifient leur avenir ensemble.

Scénarios d’utilisation courants de Longévité

Étant donné que Longévité est une solution de placement unique, les placements peuvent être structurés différemment pour les couples qui souhaitent investir en fonction de leurs besoins particuliers. Les investisseurs devraient toujours consulter un conseiller en placement avant d'investir.

Par exemple, de nombreux couples peuvent vouloir équilibrer leurs besoins en matière de retraite en recevant un revenu pour profiter de leur retraite, tout en laissant quelque chose derrière eux pour leur succession. Le Fonds de pension Longévité ne verse pas de revenu à la succession de l’investisseur, mais il offre la possibilité de répondre aux besoins de revenu, notamment si les investisseurs répartissent équitablement leur investissement dans le Fonds de pension Longévité. Ainsi, lorsque l’un d’entre eux décède, le revenu que l’autre continue de recevoir diminuera de moitié (en supposant qu’il ait environ le même âge). En conservant une partie de leurs actifs dans d’autres placements, qui ne devraient pas être touchés par le décès du premier conjoint, le conjoint survivant pourrait s’attendre à voir son revenu global diminuer d’une proportion semblable à ses coûts mensuels.

Il y a d’autres facteurs à prendre en considération pour évaluer les besoins en matière de revenu ou de succession dans la planification de la retraite. Souvent, l’un des conjoints gère ou comprend mieux les finances de la famille, tandis que son partenaire peut être moins impliqué et avoir une compréhension plus limitée. Dans cette situation, celui qui guide les décisions financières pourrait vouloir obtenir un revenu plus récurrent pour son conjoint afin de simplifier la prise de décisions financières s’il décède avant.

La même logique pourrait s’appliquer aux couples qui ont un grand écart d’âge, où une personne s’attend à vivre plus longtemps que l’autre pendant plusieurs années ou peut-être plusieurs décennies. Ils trouveront peut-être plus approprié de diviser un investissement en faveur du conjoint plus jeune.

Enfin, les couples peuvent avoir une dépense de retraite précise qui disparaîtra au décès de l’un d’eux. Il pourrait être plus avantageux de rattacher cette dépense à une solution de revenu plutôt que de retirer du capital (vendre des placements). Il peut s’agir par exemple d’une propriété de vacances, d’un bateau ou d’un autre jouet, ou encore d’une adhésion à un club que le conjoint survivant ne souhaite peut-être pas continuer à financer.

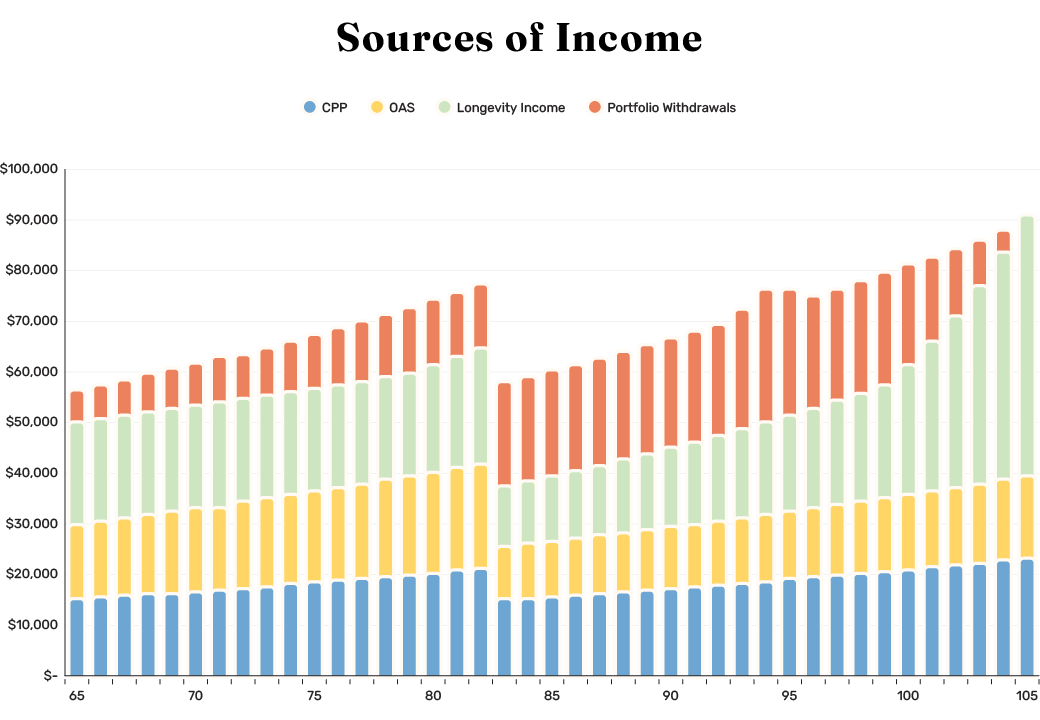

Étude de cas du conjoint hypothétique de la longévité

À titre d’exemple, considérons un couple hypothétique (nous les appellerons Fred et Wilma). Fred et Wilma sont un couple récemment retraité (tous deux âgés de 65 ans) qui a deux enfants. Chacun d’eux a 330 000 $ dans son REER. Après avoir rencontré leur conseiller en placement, ils se rendent compte que le style de vie qu’ils prévoient adopter à la retraite exigera un revenu continu. L’une des options que leur conseiller en placement présente dans le cadre de leur portefeuille est le Fonds de pension Longévité. Avec l’aide de leur conseiller, Fred et Wilma décident d’investir 50 % de leurs REER respectifs dans la caisse de retraite de Longévité.

Dans cet exemple, Fred et Wilma sont tous deux admissibles à la SV complète et reçoivent chacun la moyenne mensuelle des prestations du RPC (619,44 $2). Leur objectif est de générer 55 000 $ par an en revenu avant impôt. Nous supposerons qu’ils obtiennent un rendement après impôt de 3,75 % sur leur portefeuille équilibré et que l’inflation est de 2 % par année.

Malheureusement, Fred décède à l’âge de 82 ans. Qu’est-ce que cela signifie pour Wilma sur le plan financier?

En planifiant ce revenu potentiel, Fred et Wilma s'attendaient à ce que les dépenses courantes de Wilma soient de 75 % de ce qu'elles étaient avant son décès, de sorte que son objectif de revenu avant impôt tombe à 41 250 $par an. Dans ce scénario, la SV de Fred disparaîtra, le RPC de Wilma sera renforcé par la pension de survivant du RPC et elle pourra utiliser ses actifs restants pour maintenir son objectif de revenu pour le reste de sa vie.

Regarder vers l’avenir

En résumé, le casse-tête de la retraite est complexe et exige un examen attentif. De nombreux aspects ou décisions peuvent avoir un effet domino sur d’autres domaines, et ceux-ci ne sont pas toujours évidents. Comme le disait Benjamin Franklin, « dans ce monde, rien n’est certain, sauf la mort et les impôts »

Nous pouvons tous convenir que nous devons faire de notre mieux pour laisser à nos proches la tranquillité d’esprit qu’ils méritent. Nous vous encourageons à communiquer avec votre (vos) conseiller de confiance pour vous assurer que vos intentions et vos réalités financières concordent.

N’oubliez pas que vous devriez toujours consulter un conseiller en placement inscrit au sujet des placements et de la question de savoir s’ils pourraient vous convenir (veuillez noter que la Caisse de retraite Longévité n’offre pas de conseils en placement et n’emploie pas de conseillers en placement). Si vous souhaitez parler à un planificateur financier agréé® de vos plans de retraite actuels ou futurs, vous pouvez contacter le planificateur de revenu de retraite de Longévité ici.

1. « Durabilité du RPC », Investissements RPC : https://www.cppinvestments.com/the-fund/our-performance/sustainability-of-the-cpp

2. « La pension de retraite du RPC : Combien vous pourriez recevoir », Gouvernement du Canada : https://www.canada.ca/fr/services/benefits/publicpensions/cpp/cpp-benefit/amount.html

Avis de non-responsabilité

Consultez toujours le prospectus et parlez à votre conseiller avant d’investir. Un placement dans le Fonds peut donner lieu à des commissions, à des commissions de suivi, à des frais de gestion et à d’autres frais. Les placements dans le fonds ne sont jamais garantis, et la valeur du fonds peut varier fréquemment. Il est possible que le rendement passé ne se répète pas. Les niveaux et la fréquence de distribution peuvent augmenter ou diminuer de temps en temps.

Pas de conseil en investissement

Le contenu de ce document est fourni à titre informatif seulement et ne constitue pas une offre de vente des titres décrits dans les présentes, ni une recommandation ou une sollicitation à acheter, détenir ou vendre l’un de ces titres. Les renseignements ne représentent pas des conseils de placement et ne sont pas adaptés aux besoins ou à la situation des investisseurs. L’information contenue dans ce document ne constitue pas et ne doit en aucun cas être interprétée comme une notice d’offre, un prospectus, une publicité ou un appel public à l’épargne de titres.

Déclarations prospectives

Les déclarations prospectives sont des déclarations de nature prévisionnelle qui sont fondées sur des conditions ou des événements futurs ou qui s’y rapportent, ou qui comportent des mots comme « peut », « sera », « devrait », « pourrait », « prévoir », « anticiper », « intention », « planifier », « croire », « estimer » ou toute autre expression semblable. Puisque les déclarations qui concernent l’avenir ou qui contiennent autre chose que des renseignements historiques sont exposées à divers risques et incertitudes, les résultats, les actions ou les événements réels peuvent différer sensiblement de ceux envisagés dans les déclarations prospectives. Les déclarations prospectives ne représentent pas des garanties du rendement futur et sont, en raison de leur nature, fondées sur de nombreuses hypothèses. Bien que les déclarations prospectives comprises dans ce document découlent d’hypothèses que Purpose Investments estime raisonnables, celle-ci ne peut pas garantir que les résultats réels correspondront à ces déclarations prospectives. Nous recommandons donc au lecteur d’envisager la déclaration prospective avec prudence et de ne pas s’y fier indûment. À moins que la loi applicable ne l’exige, la société n’a ni l’intention ni l’obligation de mettre à jour ou de réviser les déclarations prospectives à la lumière de nouvelles données, d’événements futurs ou autre, et décline toute responsabilité à cet égard.