Comment résoudre un problème comme la décumulation?

Fraser Stark

.4 Nov 2021

.5 minutes à lire

Pendant la plus grande partie de notre vie, nous pensons à des moyens de faire de l’argent et à en épargner une partie, mais ce n’est qu’un côté de la médaille en matière de planification de la retraite.

Dans un monde où les gens vivent plus longtemps que jamais et où l’offre de régimes de retraite à prestations déterminées diminue, le problème de la décumulation est passé au premier plan.

Les stratégies et les structures qu’une personne devrait adopter après sa retraite existent, mais aucune ne résout la décumulation de façon conviviale pour les investisseurs. Par conséquent, 50 %* des Canadiens de 55 ans et plus qui ont été sondés ne sont pas certains d’avoir suffisamment d’argent pour toute la durée de leur retraite.

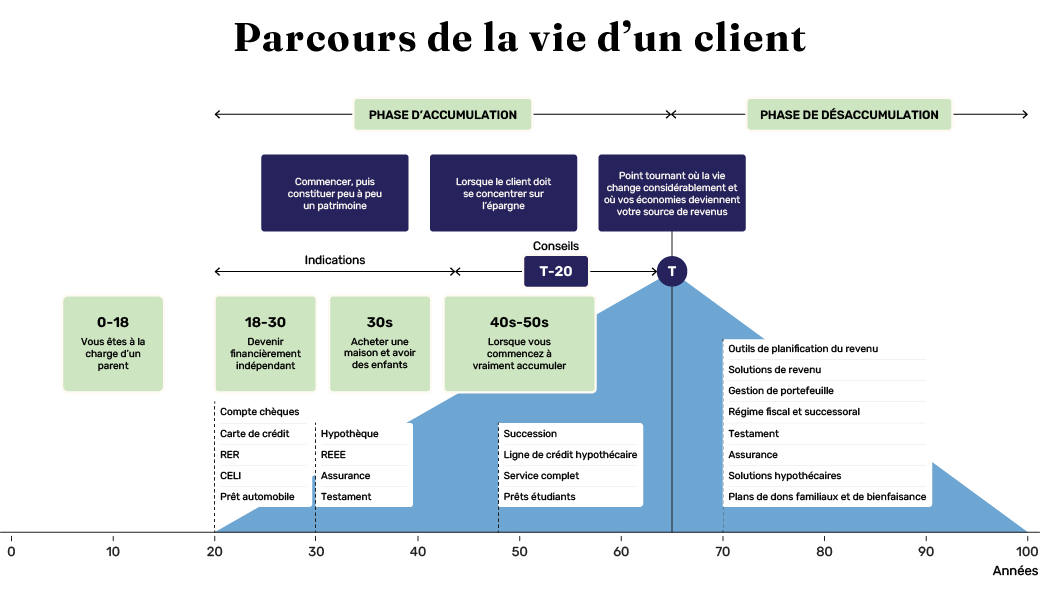

Qu’est-ce que la décumulation?

La décumulation est le fait de prélever des sommes épargnées pour obtenir un revenu à la retraite. Comme les retraités ne gagnent plus de revenu régulier, ils comptent plutôt sur l’épargne accumulée pour vivre à la retraite.

Pour de nombreuses personnes, la phase de décumulation représente également un changement dans leurs stratégies de placement « offensives » (augmentation de leur salaire et investissement dans des fonds à forte croissance) à « défensive » (épargner pour se faire un coussin et le faire durer pour s’assurer d’avoir un revenu à vie).

Malheureusement, avoir une stratégie de forte décumulation est plus complexe que simplement avoir une bonne stratégie défensive. Il y a tout simplement trop d’incertitudes, dont la plus importante : le nombre d’années au cours desquelles l’argent doit durer.

Si vous prévoyez trop peu d’années, vous pourriez vous retrouver à 0 $ avec de nombreuses années à parcourir. Si vous prévoyez vivre 117,63 ans, l’âge le plus vieux qu’un Canadien ait atteint, il est fort probable que vous réduisiez vos dépenses d’une manière qui limite la réalisation de vos rêves. (Le parachutisme coûte cher!)

Vous pouvez vous demander : Vais-je survivre à mes économies? Ai-je assez d’argent pour faire face aux ralentissements du marché et aux événements inattendus de la vie? Pendant combien de temps aurai-je besoin de mes économies? Puis-je continuer à être financièrement autonome ou devrai-je compter sur le soutien de ma famille? Pourrai-je me permettre de conserver mon style de vie?

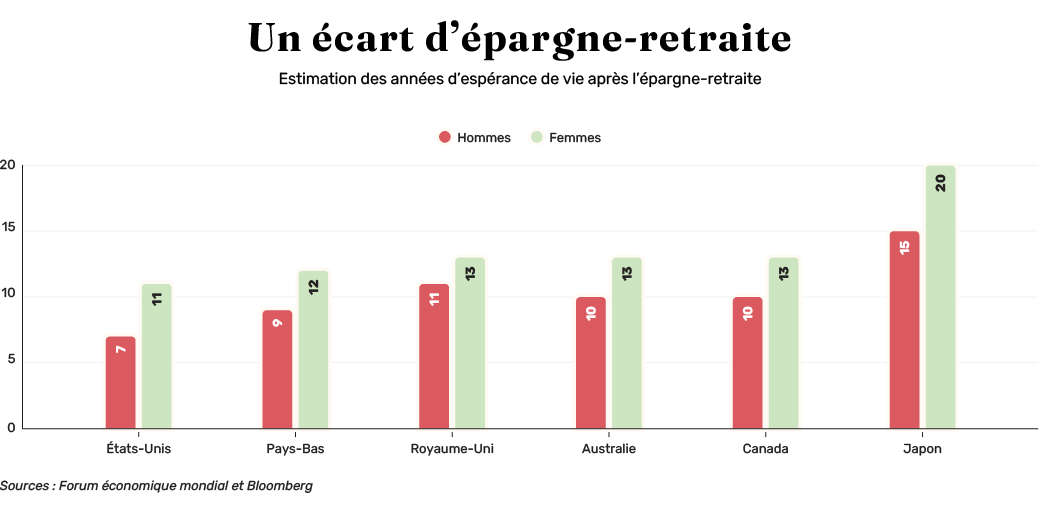

Traditionnellement, il y a eu peu de solutions efficaces au problème de la décumulation, de sorte que les retraités ont dû se débrouiller seuls pour assurer leur sécurité financière à long terme. Pour cette raison, il y a des écarts d’épargne-retraite dans le monde.

Qu’est-ce qu’un écart d’épargne-retraite?

Un écart d’épargne-retraite est la différence entre le montant d’argent qu’une personne a épargné et ce dont elle aura besoin tout au long de sa vie.

Tel qu’il est illustré ci-dessus, le Canadien moyen risque de manquer d’argent environ une décennie avant de mourir. Le problème est encore pire pour les femmes, qui vivent en moyenne plus longtemps. On ne peut toutefois blâmer personne pour ce problème.

Le problème de la décumulation est un problème systémique et structurel lié aux options de planification de la retraite offertes dans le monde. Des études démontrent que la taille de l’écart d’épargne-retraite collective dans le monde pourrait dépasser 400 000 billions de dollars US d’ici 2050.1) Oui, c’est un billion avec un « B ».

Résoudre le problème de la décumulation

La Fonds de pension Longévité aide à résoudre le problème de décumulation avec une solution de retraite conçue pour fournir aux Canadiens un revenu à vie.* Le Fonds de pension Longévité démocratise la retraite en offrant une solution de type régime à prestations déterminées fondée sur une structure de fonds commun de placement afin que tous les Canadiens puissent accéder à un revenu de retraite à vie.

En intégrant le concept de groupement des risques liés à la longévité, le Fonds de pension Longévité contribue à combler l’écart d’épargne-retraite en groupant les risques individuels des personnes risquant de vivre plus longtemps que durera leur épargne.

Chaque personne renonce à certains rendements de placement si elle ne vit pas aussi longtemps, en échange de l’assurance d’un revenu à vie si elle a une longue retraite. Compte tenu des incertitudes de la vie, le Fonds de pension Longévité garantit également aux personnes d’avoir toujours accès au montant le moins élevé entre leur valeur liquidative et leur capital impayé, soit leur placement initial moins les paiements reçus**, ce qui permet aux retraités d’accéder à leur argent pour des besoins imprévus pendant leur retraite ou de laisser quelque chose à leur succession s’ils décèdent plus tôt.

Il existe d’autres solutions pour favoriser la décumulation, comme l’achat de rentes, le report des programmes de pension gouvernementaux, l’accès à la valeur nette d’une maison, et ainsi de suite. Pour ceux qui souhaitent consulter un aperçu détaillé sur ce sujet, le livre Retirement Income for Life de Fred Vettesse est un excellent point de départ. Un planificateur ou un conseiller financier peut vous aider à comprendre vos besoins en matière de revenu de retraite et la façon dont le Fonds de pension Longévité et d’autres outils peuvent vous aider à les combler.

Vous souhaitez en savoir plus? Parlez à votre conseiller ou communiquez avec nous dès aujourd’hui.

1. « Retirees risk running out of money a decade before death » (Les retraités risquent de manquer d’argent une décennie avant leur décès) », BNN Bloomberg, juin 2019 : https://www.bnnbloomberg.ca/retirees-risk-running-out-of-money-a-decade-before-death-1.1272545

* Technique d’enquête

* Une enquête a été réalisée en ligne auprès de 1 503 Canadiens le 18 mai 2021 et le 20 mai 2021 sur le site Web d’Angus Reid. À des fins de comparaison, un échantillon probabiliste de cette taille comporte une marge d’erreur estimée (qui mesure la variabilité d’échantillonnage) de +/- 2,4 %, 19 fois sur 20.

* Les distributions de revenus et les rendements du Fonds peuvent fluctuer et ne sont jamais garantis.